Freelancer schätzen Freiheit, Flexibilität und Eigenverantwortung – auch wenn es um ihre Altersvorsorge geht. Während die Deutsche Rentenversicherung (DRV) häufig den Vorwurf erhebt, Selbstständige vernachlässigten ihre Vorsorge oder seien scheinselbstständig, zeigen unsere und externe Umfragen ein anderes Bild. Viele Freelancer treffen bewusste Entscheidungen, nutzen unterschiedliche Modelle und wollen vor allem selbst wählen, wie sie vorsorgen.

In der Politik gibt es immer wieder Vorstöße, eine Rentenversicherungspflicht für alle Selbstständigen einzuführen. Die Idee: Jeder soll einzahlen – entweder in die gesetzliche Rentenversicherung oder in eine gleichwertige private Vorsorge. Ziel wäre es, Altersarmut zu vermeiden und Versorgungslücken zu schließen. Eine verbindliche Regelung gibt es bisher jedoch nicht.

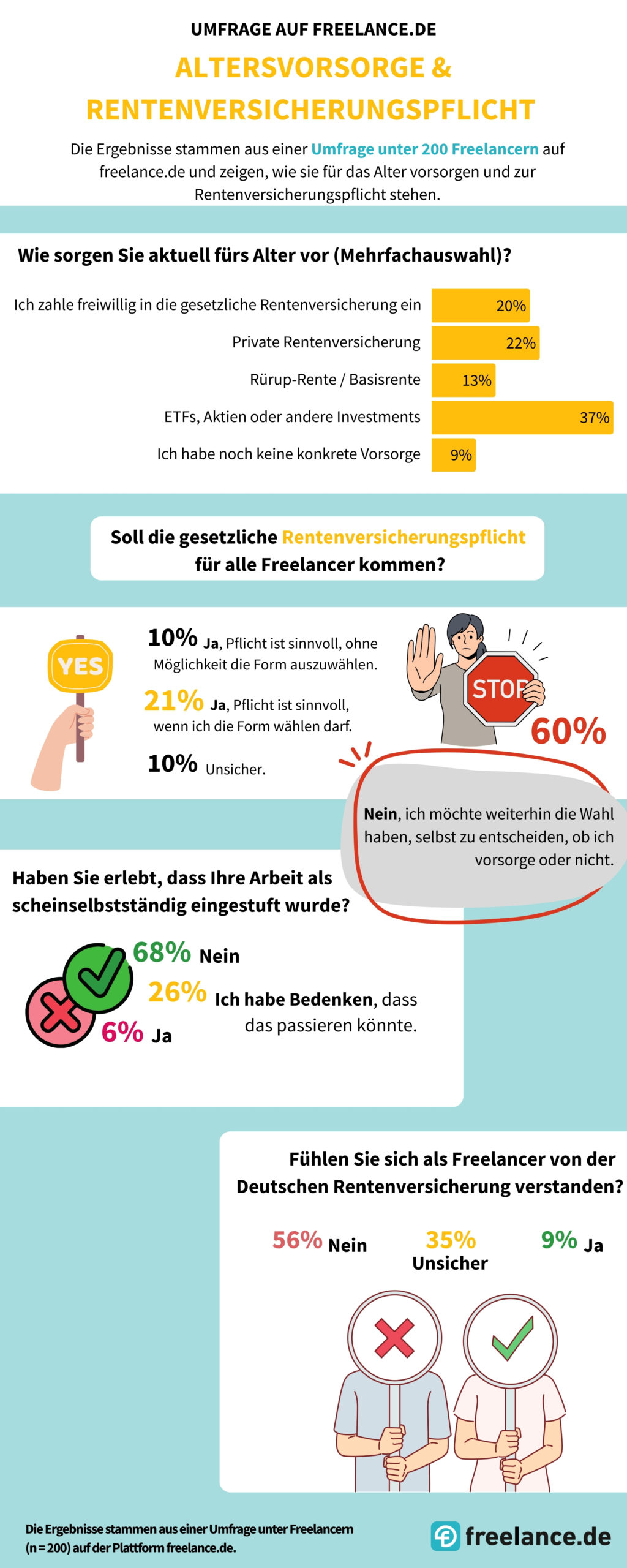

Ergebnisse unserer Umfrage: So denken Freelancer

Wir haben unsere Community gefragt, wie sie aktuell fürs Alter vorsorgen und wie sie zur Rentenversicherungspflicht stehen. Die wichtigsten Ergebnisse im Überblick:

- Die Mehrheit der befragten Freelancer setzt auf private Altersvorsorgeformen wie ETFs, Fonds, Lebens- oder Rürup-Renten (71 %).

- 60 % wollen selbst entscheiden, wie sie fürs Alter vorsorgen.

- 20 % zahlen bereits freiwillig in die DRV ein.

- 56 % fühlen sich von der DRV missverstanden.

- 25 % haben Bedenken, dass ihre Arbeit als scheinselbstständig eingestuft wird.

Tipps: Um zwischen den Fragen zu switchen, wenden Sie bitte die Filterfunktion an, indem Sie auf die Frage klicken.

👉 Infografik: „Altersvorsorge & Rentenversicherungspflicht“.

Die Umfrage zeigt: Freelancer wünschen sich Wahlfreiheit statt Zwang. Sie wollen Vorsorge betreiben – aber individuell entscheiden, welches Modell zu ihrem Lebensentwurf passt.

Blick auf die Jimdo-ifo-Daten: Was sagt die Forschung?

Auch das ifo Institut für Wirtschaftsforschung hat im Juni 2025 knapp 900 Solo-Selbstständige und Kleinstunternehmer*innen zu ihrer Altersvorsorge befragt. Die Ergebnisse räumen mit einem hartnäckigen Vorurteil auf:

- 97 % der Befragten haben mindestens eine Form der Altersvorsorge – nur 3 % haben gar nichts, wie die ifo-Analyse zeigt

- 78 % nutzen eine Kombination verschiedener Bausteine. Wer breit streut, fühlt sich besser abgesichert

- 67 % setzen auf kapitalbasierte Vorsorge (ETFs, Fonds, Immobilien), 55 % auf Versicherungsprodukte (private Rente, Rürup, BU), 47 % haben Ansprüche aus der gesetzlichen Rente, 16 % zahlen freiwillig ein. Rund 14 % betrachten auch den Unternehmensverkauf als Teil ihrer Vorsorge

- Nur 46 % halten ihre Vorsorge für ausreichend, 22 % sind unsicher, 32 % glauben nicht, den Lebensstandard halten zu können. Im Vergleich zur Gesamtbevölkerung (ARD-DeutschlandTREND, August 2025: 45 % fühlen sich für ihr Rentenalter ausreichend abgesichert, 51 % nicht) schneiden Selbstständige ähnlich ab – obwohl sie weitgehend ohne Pflichtsysteme vorsorgen müssen.

Quelle: ifo Schnelldienst 12/2025

💡 Fazit: Selbstständige nehmen ihre Altersvorsorge ernst und sind damit ähnlich abgesichert wie Angestellte – nur eben mit anderen Mitteln. Altersarmut als unausweichliches Schicksal ist ein Mythos.

Wirtschaftliche Rahmenbedingungen – aktuelles Umfeld laut ifo

Der Blick auf das Geschäftsklima zeigt: Trotz aktiver Vorsorge stehen viele Freelancer unter starkem wirtschaftlichem Druck:

- Der Jimdo-ifo-Geschäftsklimaindex für Selbständige und Kleinstunternehmen kippte von –15,7 Punkten im Juni auf –16,9 im Juli.

- 43,6 % der Befragten klagen darüber, zu wenige Aufträge zu haben – mehr als in der Gesamtwirtschaft (36,7 %).

- Auch freelance.de Daten zur Projektlage bestätigen: Die wirtschaftliche Unsicherheit ist eine reale Herausforderung. Der Freelancer-Projektmarkt zeigt sich im August 2025 verhalten. Mit rund 4.400 Projekten liegt das Niveau 23 % unter dem Vorjahreswert (August 2024: 5.700) und sogar 33 % unter dem Wert von 2023 (6.600). Von Januar bis August 2025 summiert sich das Projektvolumen auf 38.300 Projekte – ein spürbarer Rückgang gegenüber 2024 (–17 % / 46.100 Projekte) und 2023 (–32 % / 56.000 Projekte).

- Viele Dienstleister und Selbstständige im Einzelhandel bewerten ihre aktuelle Lage und Erwartungen deutlich negativer und erwarten sinkende Umsätze.

Was heißt das für die Debatte um die Rentenversicherungspflicht?

Die Zahlen zeigen: Freelancer und Selbstständige übernehmen Verantwortung und treffen bewusste Entscheidungen. Das größere Problem ist nicht die fehlende Vorsorge, sondern der wirtschaftliche Rahmen: Bürokratie, Unsicherheit bei der Scheinselbstständigkeit und schwierige Marktbedingungen.

👉 Wer die Altersvorsorge von Selbstständigen stärken will, sollte also nicht nur über eine Pflicht diskutieren, sondern vor allem verlässliche Rahmenbedingungen schaffen.

Tipps für die Altersvorsorge von Freelancern

Unabhängig davon, ob eine Pflicht eingeführt wird oder nicht: Wer heute selbstständig ist, sollte das Thema Altersvorsorge nicht aufschieben. Hier ein paar Strategien, die besonders relevant sind:

1. Rücklagenbildung

- Legen Sie monatlich einen festen Prozentsatz Ihres Einkommens beiseite.

- Halten Sie drei bis sechs Monatsausgaben als Liquiditätsreserve, bevor Sie in langfristige Produkte investieren.

2. Gesetzliche Rentenversicherung (freiwillig)

- Beitragshöhe ist flexibel wählbar (Mindest- und Höchstbeiträge).

- Vorteil: Absicherung im gesetzlichen System inkl. Erwerbsminderungsrente.

- Nachteil: Eingeschränkte Renditechancen im Vergleich zu privaten Anlagen.

3. Private Renten- und Vorsorgeprodukte

- Rürup-Rente (Basisrente): Steuerlich absetzbar, besonders attraktiv für hohe Einkommen.

- Private Rentenversicherung: Flexible Produkte mit garantierter Auszahlung für mehr Planungssicherheit oder fondsgebundener Auszahlung mit Renditechancen über ein Altersvorsorgedepot

4. Kapitalmarkt-Investments

- ETFs & Fonds: Breite Streuung, gute Renditechancen, hohe Flexibilität.

- Wichtig: Langfristig investieren und Schwankungen aushalten.

5. Immobilien

- Direktes Investment oder über Fonds (z. B. REITs).

- Vorteil: Sachwert, inflationsgeschützt.

- Nachteil: Hohe Einstiegskosten und geringere Flexibilität.

6. Kombinationen nutzen

Die sicherste Strategie ist oft ein Mix aus staatlicher Vorsorge, privater Versicherung und Kapitalmarktanlagen. So profitieren Sie von Diversifikation und können Ihr Risiko abfedern.

👉 Tipp: Setzen Sie sich einmal im Jahr mit Ihren Finanzen auseinander und prüfen Sie, ob Ihre Vorsorgestrategie noch passt.

Fazit

Freelancer übernehmen Verantwortung für ihre Zukunft – sowohl die freelance.de Umfrage als auch die ifo-Ergebnisse belegen das. Altersarmut ist kein zwangsläufiges Schicksal, doch die Unsicherheit bleibt. Statt pauschaler Pflicht brauchen Selbstständige vor allem eines: Freiheit in der Wahl der Vorsorge und bessere wirtschaftliche Rahmenbedingungen.