Der Cashflow kann für Freelancer und Selbstständige immer wieder eine Herausforderung darstellen. Unregelmäßige Einnahmen, lange Zahlungsfristen und plötzliche Ausgaben haben das Potenzial, sich negativ auf die Liquidität auszuwirken. Eine vorausschauende Planung und der gezielte Einsatz von Finanzierungsmöglichkeiten helfen dabei, wirtschaftliche Engpässe zu vermeiden und die finanzielle Stabilität langfristig zu sichern.

Inhaltsverzeichnis

- Die Bedeutung eines gesunden Cashflows

- Vereinfachtes Cashflow-Diagramm für Freelancer bzw. Selbstständige

- Zahlungsfristen strategisch managen

- Verschiedene Kreditarten für Freelancer bzw. Selbstständige

- Kreditwürdigkeit verbessern

Die Bedeutung eines gesunden Cashflows

Der Cashflow bezeichnet die Differenz zwischen Einnahmen und Ausgaben innerhalb eines bestimmten Zeitraums. Ein positiver Cashflow bedeutet, dass mehr Geld in das Unternehmen fließt, als es verlässt. Ein negativer Cashflow hingegen kann auf finanzielle Schwierigkeiten hinweisen, die die Existenz eines Unternehmens im Worst-Case-Szenario langfristig gefährden. Bei Selbstständigen sind Liquiditätsengpässe aufgrund unregelmäßiger Einkünfte und verzögerter Zahlungseingänge vonseiten der Kunden oftmals keine Seltenheit.

Ein gesunder Cashflow ermöglicht es, laufende Kosten zu decken, Investitionen zu tätigen und auf unerwartete Ausgaben vorbereitet zu sein. Daher sollte das Cashflow-Management eine zentrale Rolle in der Finanzstrategie jedes Freelancers spielen.

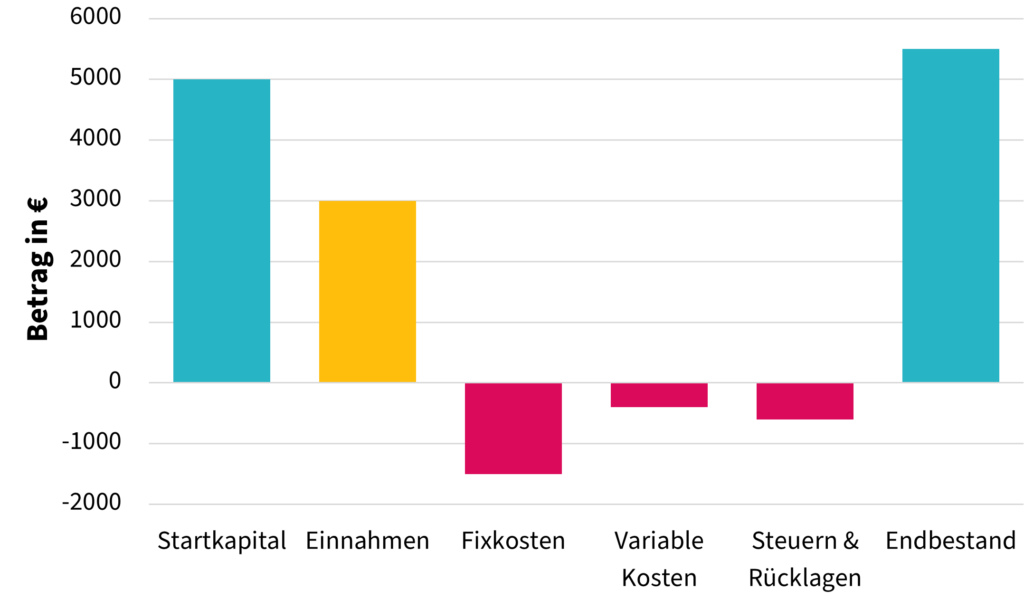

Vereinfachtes Cashflow-Diagramm für Freelancer und Selbstständige

Das Wasserfalldiagramm stellt den Cashflow für Freelancer bzw. Selbstständige dar und zeigt, wie sich der Kontostand über die verschiedenen Einnahmen- und Ausgabenposten hinweg entwickelt.

- Startkapital: Der Betrag, der zu Beginn des betrachteten Zeitraums auf dem Konto vorhanden ist.

- Einnahmen: Der Geldzufluss durch Kundenaufträge oder Verkäufe erhöht den Cashflow.

- Fixkosten: Monatliche feste Ausgaben wie zum Beispiel Miete oder Versicherungen verringern den verfügbaren Betrag.

- Variable Kosten: Schwankende Ausgaben, beispielsweise für Materialien oder Marketingmaßnahmen, reduzieren den Cashflow weiter.

- Steuern und Rücklagen: Abzüge für Steuerzahlungen und finanzielle Rücklagen sind zu berücksichtigen.

- Endbestand: Der finale Cashflow, der nach allen Einnahmen sowie Ausgaben aufzeigt, wie viel Geld tatsächlich noch zur Verfügung steht.

Das Wasserfalldiagramm hilft dabei, den eigenen Cashflow zu analysieren, Engpässe frühzeitig zu erkennen und gezielt Maßnahmen zur Optimierung zu ergreifen.

Zahlungsfristen strategisch managen

- Rechnungen frühzeitig stellen: Eine einfache, aber effektive Methode zur Verbesserung des Cashflows besteht darin, Rechnungen zeitnah zu erstellen und zu versenden. Wer früh fakturiert, erhält sein Geld schneller. Digitale Buchhaltungssysteme können diesen Prozess automatisieren und Zahlungserinnerungen verschicken, um Verzögerungen zu minimieren.

- Zahlungsziele optimieren: Flexible Zahlungsziele können ebenfalls dazu beitragen, den Cashflow zu stabilisieren. Während es sinnvoll ist, Kunden kurze Zahlungsfristen zu setzen, kann es strategisch klug sein, selbst lange Zahlungsziele bei Lieferanten auszuhandeln. So bleibt das Kapital länger im Unternehmen. Wer gut mit seinen Geschäftspartnern verhandelt, profitiert von einem finanziellen Spielraum.

- Skonto nutzen und anbieten: Das Anbieten eines kleinen Preisnachlasses für schnelle Zahlungen kann Anreize schaffen, Rechnungen früher zu begleichen. Umgekehrt lohnt es sich, selbst Skonto-Angebote von Lieferanten zu nutzen, um Kosten zu senken. Auch Ratenzahlungsvereinbarungen mit Kunden sind hilfreich, um regelmäßige Einnahmen zu generieren und Zahlungsausfälle zu minimieren.

- Automatisierte Zahlungssysteme einsetzen: Moderne Finanzsoftware bietet die Möglichkeit, automatische Zahlungserinnerungen zu verschicken und Mahnprozesse zu verwalten. Dies reduziert den administrativen Aufwand und sorgt dafür, dass offene Rechnungen nicht übersehen werden. Wer regelmäßige Zahlungen zu leisten hat, kann mit Daueraufträgen oder Lastschriftverfahren sicherstellen, dass alle Verpflichtungen fristgerecht erfüllt werden.

- Kredite als strategisches Finanzierungsinstrument: Kredite sind nicht nur eine Möglichkeit zur Überbrückung kurzfristiger Engpässe, sondern auch eine strategische Finanzierungsoption, um in das eigene Unternehmen zu investieren. Gerade bei geplanten Expansionen oder größeren Anschaffungen kann eine externe Finanzierung sinnvoll sein.

Gut zu wissen: Wann lohnt sich ein Kredit?

Ein Kredit kann helfen, wenn dringend Liquidität benötigt wird, um wichtige Projekte voranzutreiben. Auch das Begleichen von Verbindlichkeiten oder das Ausgleichen von Umsatzschwankungen sind mitunter sinnvolle Einsatzgebiete. Wichtig ist in diesem Zusammenhang eine genaue Kalkulation der Rückzahlungsfähigkeit, um langfristige finanzielle Belastungen zu vermeiden.

Verschiedene Kreditarten für Freelancer bzw. Selbstständige

- Betriebsmittelkredit: Zur Finanzierung laufender Kosten wie zum Beispiel Miete, Löhne oder Material.

- Investitionskredit: Für Anschaffungen, beispielsweise Maschinen oder technische Ausstattung.

- Kontokorrentkredit: Eine Art Dispokredit für Unternehmen zur kurzfristigen Liquiditätssicherung.

- Umschuldungskredit: Um bestehende Verbindlichkeiten zu günstigeren Konditionen zu refinanzieren.

- Forderungskredite: Für Gründer oder nachhaltige Geschäftsmodelle gibt es oft staatlich unterstützte Kredite mit günstigen Zinsen.

Moderne Kreditplattformen bieten einfache Antragsprozesse und transparente Konditionen an, sodass Freelancer oder Selbstständige flexibel auf Liquiditätsbedarfe reagieren können. Um den zeitlichen Aufwand zu minimieren, haben Interessenten die Möglichkeit, das Darlehen online zu beantragen. Schnell und unkompliziert.

Kreditwürdigkeit verbessern

Um gute Konditionen für Kredite zu erhalten, ist eine solide Bonität entscheidend. Dazu gehören eine positive Schufa-Auskunft, eine stabile Umsatzentwicklung und ein durchdachter Finanzplan. Wer regelmäßig Einnahmen erzielt und seine Verbindlichkeiten pünktlich begleicht, hat bessere Chancen auf günstige Kreditangebote.

Praktische Tipps zur Cashflow-Optimierung

- Notfallrücklagen bilden: Eine finanzielle Reserve hilft dabei, unvorhergesehene Ausgaben abzufedern. Experten empfehlen, mindestens drei bis sechs Monatsausgaben als Rücklage einzuplanen. Diese Rücklagen können auf einem separaten Konto geparkt werden, um Versuchungen zu vermeiden, sie für laufende Kosten zu nutzen.

- Forderungsmanagement optimieren: Ein konsequentes Forderungsmanagement ist essenziell, um Zahlungsausfälle zu minimieren. Dazu gehören klare Zahlungsbedingungen, automatisierte Mahnprozesse und gegebenenfalls Inkassodienstleister für hartnäckige Fälle.

- Digitale Tools nutzen: Programme zur Buchhaltung und Liquiditätsplanung erleichtern die Kontrolle der Finanzen. Diese beinhalten Funktionen zur Rechnungsstellung, Ausgabenverwaltung und Steuererklärung. Zudem helfen Business-Konten mit integrierter Finanzübersicht dabei, stets den Überblick über Einnahmen und Ausgaben zu behalten.

- Zusätzliche Einnahmequellen erschließen: Diversifizierung zur Reduzierung finanzieller Risiken: Freelancer und Selbstständige können durch passive Einkommensquellen, digitale Produkte oder ergänzende Dienstleistungen ihre Einnahmen breiter aufstellen. Wer beispielsweise als Coach tätig ist, könnte Online-Kurse oder E-Books anbieten, um zusätzliche Einkünfte zu generieren.

- Liquiditätsengpässe frühzeitig erkennen: Regelmäßige Finanzanalysen helfen dabei, potenzielle Engpässe rechtzeitig zu identifizieren und gegenzusteuern. Wer seine Cashflow-Prognosen regelmäßig überprüft, kann frühzeitig Maßnahmen wie zum Beispiel Kostenreduktionen oder alternative Finanzierungen in Betracht ziehen.

- Steuern frühzeitig einplanen: Steuerzahlungen können eine erhebliche finanzielle Belastung darstellen, wenn sie nicht rechtzeitig eingeplant werden. Freelancer sollten daher regelmäßig Rücklagen für Steuerzahlungen bilden und sich über steuerliche Freibeträge sowie mögliche Abschreibungen informieren, um ihre Steuerlast zu optimieren.

Ein gut geplanter Cashflow ist das Fundament eines erfolgreichen Unternehmens. Durch intelligentes Management von Zahlungsfristen und den gezielten Einsatz von Finanzierungsinstrumenten können Freelancer bzw. Selbstständige langfristig wirtschaftlich stabil bleiben und ihr Wachstum sichern.