Selbständig und nur sich selbst verpflichtet? Ein beruflicher Traum, der nach Freiheit, entspannter Zeiteinteilung und selbstbestimmtem Aufenthaltsort klingt – gerne auch mit Blick auf Palmen und Meer. Leider sind die meisten Arbeitsverhältnisse zwischen Auftraggeber und Freelancer aber nicht so eindeutig geregelt und damit auch regelmäßig Grund zur Sorge: Der Vorwurf einer Scheinselbständigkeit kann beide Seiten teuer zu stehen kommen. Was dann?

Wir klären für Sie die wichtigsten „W-Fragen”: Was ist Scheinselbständigkeit, welche Kriterien wurden per Gesetz definiert, wer kontrolliert überhaupt Arbeitsverträge von Freelancern – und welche Konsequenzen drohen, wenn eine Scheinselbständigkeit nachgewiesen wird?

Direkt zu Praxisbeispielen und unserer Checkliste vorspringen? Klicken Sie hier, um zu erfahren, in welchen konkreten Fällen Sie als Freelancer „Nein“ sagen müssen – und wo das Gesetz einen Spielraum zulässt.

Was ist Scheinselbständigkeit?

Als Scheinselbständigkeit wird ein Vertragsverhältnis bezeichnet, das nach außen die Beauftragung einer selbständigen Person suggeriert, jedoch nach formalen Kriterien ein Beschäftigungsverhältnis darstellt. Dadurch würden Arbeitnehmerrechte umgangen und dem Staat Sozialversicherungsbeiträge sowie Steuern vorenthalten. Als problematisch gilt, dass es keine ausreichende Präzisierung innerhalb der gesetzlich festgelegten Kriterien von Scheinselbständigkeit gibt – und damit auch keine Rechtssicherheit für Auftraggeber und Auftragnehmer.

Achtung: Es reicht nicht aus, Aufträge von verschiedenen Auftraggebern anzunehmen. Grundsätzlich gilt wiederum auch die Beschäftigung seitens eines einzigen Auftraggebers nicht unmittelbar als Scheinselbständigkeit. Die unterschiedlichen Kriterien, nach denen eine Scheinselbständigkeit geprüft wird, haben wir im Folgenden zusammengestellt.

Unsere Checkliste: Welche Kriterien sprechen für eine Scheinselbständigkeit?

Es gibt mehrere Kriterien, die den Straftatbestand einer Scheinselbständigkeit erfüllen. Dazu zählen:

- Nutzen der Räumlichkeiten und Arbeitsmittel des Auftraggebers

- Verpflichtung zu regelmäßigen Meetings oder Absprachen

- keine eigene E-Mail-Adresse, Website oder Anschrift

- verpflichtende Angaben zu Arbeitsort und Arbeitszeit des Selbständigen

- Berichtspflicht gegenüber dem Auftraggeber (z.B. regelmäßiges Reporting)

- Eintrag im Organigramm des Unternehmens

- Entgeltfortzahlung im Krankheitsfall oder im Urlaub

- vertraglich gesicherte Weisungsbefugnis des Auftraggebers

- Tragen von Arbeitskleidung des Auftraggebers

- Teilnahme an Firmenfeiern und Teamausflügen

- keine Beschäftigung anderer Arbeitnehmer:innen seitens des Auftraggebers, deren monatliches Gehalt den Mindestlohn von 520,00 Euro übersteigt

- Freelancer war vorher mit gleichen Aufgaben als Arbeitnehmer:in im Unternehmen tätig

- 5/6 des Gesamtumsatzes (83%) werden mit nur einem Auftraggeber erzielt

Letztendlich gilt: Nicht der formale Vertrag entscheidet über das Wesen einer Scheinselbständigkeit, sondern die gelebte Praxis im Arbeitsalltag.

Wichtig: Zu beachten ist das Zusammenspiel aller Kriterien und nicht eines einzelnen.

Suchen Sie als Freelancer ein neues Projekt?

Unsere Checkliste: Welche Kriterien sprechen gegen eine Scheinselbständigkeit?

Grundsätzlich zeichnet sich eine selbständige Person dadurch aus, dass sie das volle unternehmerische Risiko für ihre Arbeitsprozesse trägt. Folgende Kriterien sollten zudem erfüllt sein, um eine Scheinselbständigkeit bei Freelancern zu vermeiden:

- eigener Unternehmensauftritt nach außen: Homepage, Visitenkarten, Marketing

- Erbringung von Leistungen im eigenen Namen und auf eigene Rechnung

- eigene Betriebsstätte, Büro oder Wohnanschrift als Sitz

- eigene Hard- und Software bzw. sonstige Arbeitsmittel

- eigenes Haftungsrisiko für die erbrachte Dienstleistung – und daher auch eine eigene Haftpflichtversicherung

- eigene Angebotserstellung und Preiskalkulation – kein Bewerben auf sozialversicherungspflichtige (Arbeitnehmer-)Stellen

- keine weisungsgebundene Beziehung zum Auftraggeber

- eigenständige Weiterbildung auf eigene Kosten

- Einstellung eigener Mitarbeiter:innen

- keine Abstimmung von Urlaubstagen oder sonstigen Pausen mit Angestellten des Auftraggebers

- bestenfalls mehrere unterschiedliche Auftraggeber mit unterschiedlichem Auftragsvolumen

Wichtig: Zu beachten ist das Zusammenspiel aller Kriterien und nicht eines einzelnen.

Wer ist von Scheinselbständigkeit betroffen?

Grundsätzlich können alle Selbständigen, die Auftragsarbeiten erledigen, von Scheinselbständigkeit betroffen sein. Häufig fallen vor allem folgende Berufsgruppen darunter:

- IT-Berater

- Programmierer

- Kurierfahrer, Spediteure (Subunternehmer)

- Grafikdesigner, Medienwirkende

- Texter, Redakteure

- Lehrkräfte, Dozenten

- Honorarärzte, Pflegepersonal

- Handwerker, Baubranche

- Reinigungskräfte

- Immobilienmakler

Welche Konsequenzen drohen bei Scheinselbständigkeit?

Wird eine Scheinselbständigkeit nachgewiesen, fallen in erster Linie hohe Nachforderungen von nicht geleisteten Zahlungen an. Der Status des selbständigen Arbeitsverhältnisses wird sofort in den eines sozialversicherungspflichtigen Beschäftigten verwandelt.

Hierbei wird verstärkt der Auftraggeber zur Kasse gebeten: Er ist Beitragsschuldner des Arbeitgeber- und Arbeitnehmeranteils. Der zuvor unterbliebene Abzug des Arbeitnehmeranteils kann dem Auftragnehmer lediglich bei den drei folgenden Auftragszahlungen abgezogen werden.

Tatsächlich können Beitragsnachforderungen seitens des Auftraggebers für eine Dauer von bis zu 30 Jahren rückwirkend geltend gemacht werden. Hinzu kommen unter Umständen sogenannte Säumniszuschläge (1% pro Monat). Beide Parteien, also Auftraggeber und Auftragnehmer, müssen sich mit Strafbefehlen, Gerichtsverhandlungen und Geldstrafen auseinandersetzen. Ein ausschließlich abhängig beschäftigter Arbeitnehmer oder beschäftigte Arbeitnehmerin muss gegebenenfalls sein Gewerbe abmelden. Im schlimmsten Fall droht sogar ein Berufsverbot.

Der Auftragnehmer muss wiederum seine ausgestellten Rechnungen korrigieren und ausgewiesene Umsatzsteuern für ungültig erklären. Eine geleistete Vorsteuer muss zurückgezahlt werden.

Wie haften Unternehmen bei Scheinselbständigkeit?

Nach Sozialversicherungsrecht

- Schritt:

- Nachzahlung der Sozialversicherungsbeiträge durch den AG:

trägt Arbeitgeber- UND Arbeitnehmeranteile zu Kranken-, Pflege-, Renten- und Arbeitslosenversicherung sowie gesetzl. Unfallversicherung - Abgaben seit Beginn der Beschäftigung – rückwirkend bis zu vier Jahre

- sog. “Nettolohnhochrechnung”: Maßstab zur Ermittlung der Nachzahlung ist die gezahlte Vergütung an den Freelancer – dies wird als Nettoentgelt angesehen und (unter Beachtung des AN-Anteils und der Steuern) auf ein Bruttoarbeitsentgelt hochgerechnet

- Schritt:

- Bei Nachweis von Vorsatz: Anspruch des Staats auf Sozialversicherungsbeiträge verjährt erst nach 30 Jahren

- zzgl. Säumniszuschlag: 1% pro Monat der Säumnis

- Nachforderungen können zu Insolvenz beim Arbeitgeber führen

- Schritt:

- Eingeschränkter Regress beim Arbeitnehmer für AN-Anteil (max. 3 künftige Gehälter)

- Auftragnehmer zahlt Lohnsteuer & Sozialversicherungsbeiträge rückwirkend für die letzten 3 Monate

Nach Arbeits- und Steuerrecht

- Option:

- Arbeitsrecht: Ex-Freelancer erhält automatisch alle Rechte eines Arbeitnehmers (u.a. Kündigungsschutz, Urlaub, Entgeltfortzahlung im Krankheitsfall)

- Ex-Freelancer muss ausgewiesene Umsatzsteuer nachzahlen

- Option:

- Steuerrecht: Nachträgliche Entrichtung der Lohnsteuer an Finanzamt für 4 Jahre

- Vorsätzliche Scheinselbständigkeit: Steuernachforderung bis zu 10 Jahre

- nicht entrichtete Lohnsteuer gilt als Steuerhinterziehung!

- Option:

- Steuerrecht: Säumniszuschläge und Geldstrafen bis zu 50.000 Euro

- Bei Verstößen gegen Gesetz zur Bekämpfung der Schwarzarbeit und illegalen Beschäftigung (SchwarzArbG) sogar Bußgelder bis zu 500.000 Euro

Strafrecht

- Option:

- Persönliche Haftung der Organvertreter von juristischen Personen (z.B. Geschäftsführer von GmbH oder Vorstand von AG)

- Geschäftsführer haften mit gesamtem Privatvermögen, wenn sie wesentliche Arbeitgeberpflichten verletzen

- Option:

- Abhängig von Höhe der Steuernachforderungen: Ordnungswidrigkeit (“leichtfertige Steuerverkürzung”) oder Straftat (Steuerhinterziehung)

- Strafmindernde Selbstanzeige ist zum Zeitpunkt des Beschlusses nicht mehr möglich

- Erfolgt Kontrolle durch den Zoll statt Rentenversicherung (FKS – “Finanzkontrolle Schwarzarbeit”): Sozialversicherungsbetrug mit Geld- oder Freiheitsstrafen geahndet

- Option:

- Freiheitsstrafen von bis zu 5 J. bzw. 10 J. (besonders schwere Fälle wie Fälschung, grober Eigennutz, Mithilfe von Amtsträgern)

- In besonders schweren Fällen: Berufsverbot für Vorstand o. Geschäftsführer

Möchten Sie sich unbegrenzt auf Projekte bewerben?

Welche Gesetze gibt es zur Bestimmung von Scheinselbständigkeit?

Regeln zur Vermeidung von Scheinselbständigkeit sind seit 1999 mit dem „Gesetz zur Förderung von Selbständigkeit” im Sozialgesetzbuch verankert. In den darauffolgenden Jahren gab es hier und da formale Anpassungen; beispielsweise im März 2017, als die Höhe des Honorars von Selbständigen relativ zum Verdienst von Angestellten als neues Kriterium bei der Untersuchung von Scheinselbständigkeit eingeführt wurde.

Im April 2022 erließ der Deutsche Bundestag neue Gesetzgebungen zum Statusfeststellungsverfahren gegen Scheinselbständigkeit. Künftig können Auftraggeber und Auftragnehmer ihren Fall schon vor Aufnahme der Tätigkeit beurteilen lassen. Geprüft wird zudem ausschließlich die „Feststellung des Erwerbsstatus”. Damit sollen sogenannte Clearing-Verfahren beschleunigt werden. Die Versicherungspflicht bei Feststellung einer Beschäftigung (anstelle einer selbständigen Tätigkeit) ist in Zukunft Sache der Einzugsstellen, in der Regel also der Krankenkassen.

Wie kann man sich gegen eine Scheinselbständigkeit absichern?

Aus Freelancer- bzw. Freiberufler-Sicht sollten zunächst einmal alle oben genannten Kriterien bestmöglich einhalten. Dazu zählt auch, den Großteil des eigenen Einkommens nicht mit lediglich einem Auftraggeber zu erwirtschaften. Einladungen zu Teamevents, Weihnachtsfeiern oder regelmäßigen Get-Togethers müssen leider von Seiten eines oder einer Selbständigen ausgeschlagen werden. Das bedeutet nicht, dass man nicht für ein gutes Miteinander sorgen kann. Es darf jedoch keine informelle Abhängigkeit entstehen, die als Eingliederung ins Team verstanden werden kann und Arbeitnehmerrechte nach sich ziehen würde.

Fazit zur Scheinselbständigkeit: Keine feste Regelung – Clearingstelle der Deutschen Rentenversicherung Bund kann absichern

Tatsächlich existieren bislang in Deutschland keine klar abgegrenzten Kriterien und daraus greifende Gesetzregelungen zu einer eindeutig bestimmbaren Scheinselbständigkeit, sodass jedes Verfahren individuell betrachtet werden muss. Der vermeintlich sichere Tipp, dass mehrere Auftraggeber oder kurz nacheinander wechselnde Projekte gegen eine Scheinselbständigkeit sprechen, ist ein Irrtum. Jeder Auftrag muss hierzu individuell geprüft werden.

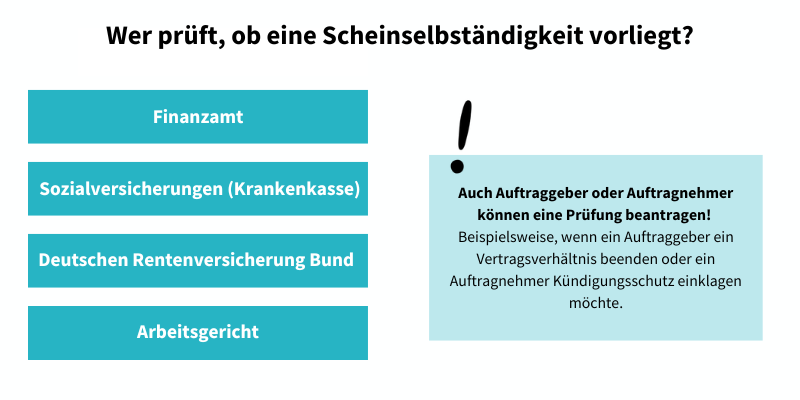

Die oben genannten Kriterien, die für oder gegen eine Scheinselbständigkeit sprechen, werden von dritten Parteien – Finanzamt, Krankenkasse oder Rentenversicherung – gegeneinander abgewogen. Die Feststellung ist oftmals schwierig. Hierbei bedarf es der Unterstützung durch einen erfahrenen Anwalt. Das für viele Selbständige, Kleinunternehmer und auch Auftraggeber leidige Thema soll Arbeitnehmerrechte schützen und verhindern, dass Sozialleistungsabgaben unterschlagen werden.

Das Wichtigste für Sie zusammengefasst:

- Ein Katalog aus Kriterien (interner Link) spricht für oder gegen eine Scheinselbständigkeit. Die genaue Beurteilung orientiert sich aber an der gelebten Praxis.

- Jede Zusammenarbeit zwischen Arbeitgeber und Freelancer muss individuell betrachtet und geprüft werden.

- Bei Feststellung einer Scheinselbständigkeit drohen empfindliche Strafen. Finanziell werden vor allem Auftraggeber zur Kasse gebeten.

Scheinselbständigkeit kann jeden Freelancer treffen. Waren Ihnen die verschiedenen Kriterien einer Scheinselbständigkeit bewusst? Prüfen Sie Ihre Einzelaufträge regelmäßig, um die Gefahr einer Scheinselbständigkeit zu vermeiden? Wir sind gespannt auf Ihre Erfahrungen.

Wenn man die Freelancerei ganz sein läßt umgeht man diese Probleme mit der Scheinselbstständigkeit und erspart es sich, am Wettrennen um den billigsten Anbieter teilzunehmen.